不動産投資とインフレとの関係

ウッドショック

コロナ禍の影響で「リフォーム・リノベーション・増築・建替・新築」を考えた方は多いですよね。

既にこれらを実施された人も多いと思います。

これは日本のみに限らず、世界共通の現象であった為、建築材料や設備機器(キッチン・UB・トイレ等)のコストが上昇し、さらには建築現場に物が届かない、という物不足が発生し、「ウッドショック」というワードが生まれました。

そして、「ウッドショック」が冷めやらぬ中、ロシアとウクライナの戦争の影響で、建築費用の高騰は今も続いています。

インフレ突入

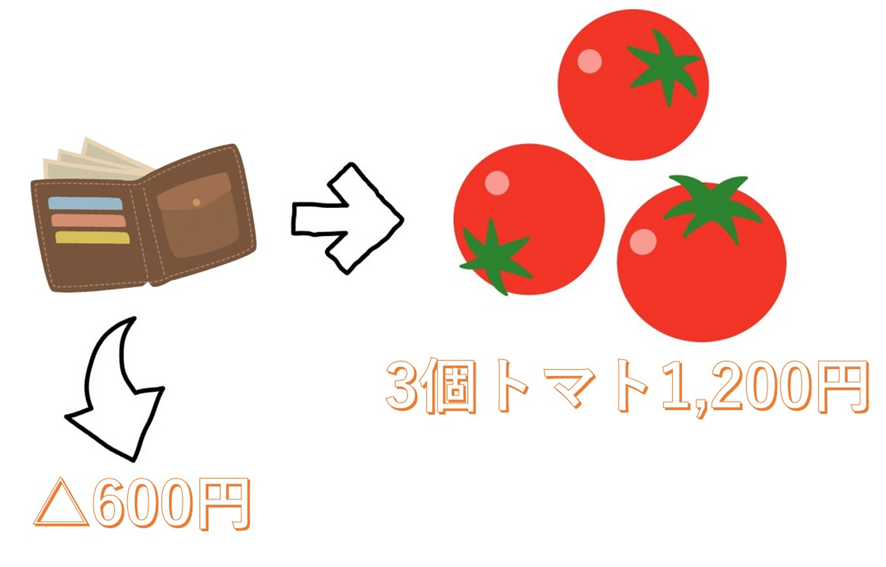

この戦争の影響は物価上昇をも引き起こし「インフレ」の時代に突入し始めましたが、「インフレ」とは「物価が継続的に上昇すること」を指し、「インフレ」によって懸念されるのがズバリ「お金の価値」の減少です。

お金の価値

このように、インフレによる物価上昇は手元の現金価値が減少するという厄介な現象が起きます。

インフレが始まったばかりの頃はこの現金価値減少には気付かず、むしろ・・

「コロナも終息したし、貯蓄が増えたから旅行でも!」

と、安心感に浸ってしまうこともあるかもしれません。

それでは、毎月の努力で貯めた現金の価値が目減りしないように、どのような対策を施せばいいのでしょうか。

インフレのリスクヘッジ

「有事の際の金」というフレーズは知っていますか?

戦争等で経済が混乱した時、現金を何かに置き換える為、値崩れしない「金」への需要が高まることを指します。

その結果、「金」の価格は上昇し、落ち着いた頃に売れば現金が増えて返ってくる、つまり現金の価値が下がらないようにしたのです。

そして、今は「金」のような資産(現物資産)は多く存在し、その一つとして考えられるのが「不動産」です。

「不動産」がなぜインフレに強いのか

例えば、現金1,000万円で不動産を購入したとしましょう。

インフレの影響で不動産価格が1,100万円まで上昇し(インフレ率10%)、その後不動産を売却して100万円の利益が得られるのであれば、予め現金1,000万円を不動産化したことによって、現金の価値が減少しなくてすみ、現金が増えて帰ってくることが予想されます。

もし、現金1,000万円を銀行に貯金したままであればどうしょう?

インフレ率が10%であれば現金の価値が90万円に減少してしまう、ということになりかねません。

以上のことは想定できるか否かは、不動産市況にもよりますが、都心23区における新築マンションの平均価格は、数年前は10,000万円でしたが、2023年は平均価格12,000万円まで上昇しており、この上昇はインフレが落ち着くまで継続するものと思われます。

インフレによる不動産投資のメリット

インフレの影響で不動産価格が上昇すれば、有効なリスクヘッジになる可能性は分かりましたが、もしこの不動産が不動産投資物件、いわゆる一棟マンションや一棟アパート、であればどうでしょうか。

資産価値の高い不動産を所有すれれば「インフレ」に対するリスクヘッジとなり、特に「不動産投資(収益不動産)」であれば様々なメリットがあるのです。

インフレによる不動産投資のデメリット

では、不動産投資はメリットしかないのでしょうか。いいえ、決してそのようなことはありません。

既にアメリカの金利上昇の影響で、住宅ローンの金利が徐々に上がってきていますが、収益不動産購入後に金利が思っていた以上に上昇すれば、その影響で家賃収入はマイナス、売却利益もマイナス、になる可能性は高くなり、もしそうなれば何の為のリスクヘッジであったか分かりません。

今は、サラリーマンでも気軽に不動産投資を始められる時代になりましたが、何も知らずに不動産投資を始めるのは危険な為、資産価値の高い現物資産へシフトできるよう、信頼できる相談先を見つけ、有効な手段になるような不動産投資を行いましょう。