不動産投資のIRR

IRR」とは、Internal Rate of Returnの略で「内部収益率」ともいわれます。

例えば、ある投資用不動産の10年間のIRRが15%と算出された場合、金融機関に年利15%の定期預金(複利)を10年間預けることと同じ扱いになります。

簡単に言えば、銀行預金と同等レベルで、不動産投資における将来的な利回りの可能性を計算できる、というのが「IRR」です。

そして、IRRの算出方法は不動産をn年後に売却するとした場合、以下のような計算式で算出します。

投資額={1年目のキャッシュフロー ÷(1+IRR)}+{2年目のキャッシュフロー÷(1+IRR)の二乗}+…+{n年目のキャッシュフロー÷(1+IRR)のn乗}

計算式のみ見ると少し複雑ですよね。

ここでは図を使い、なるべく分かりやすくIRRの中身について書いていきます。

NPV

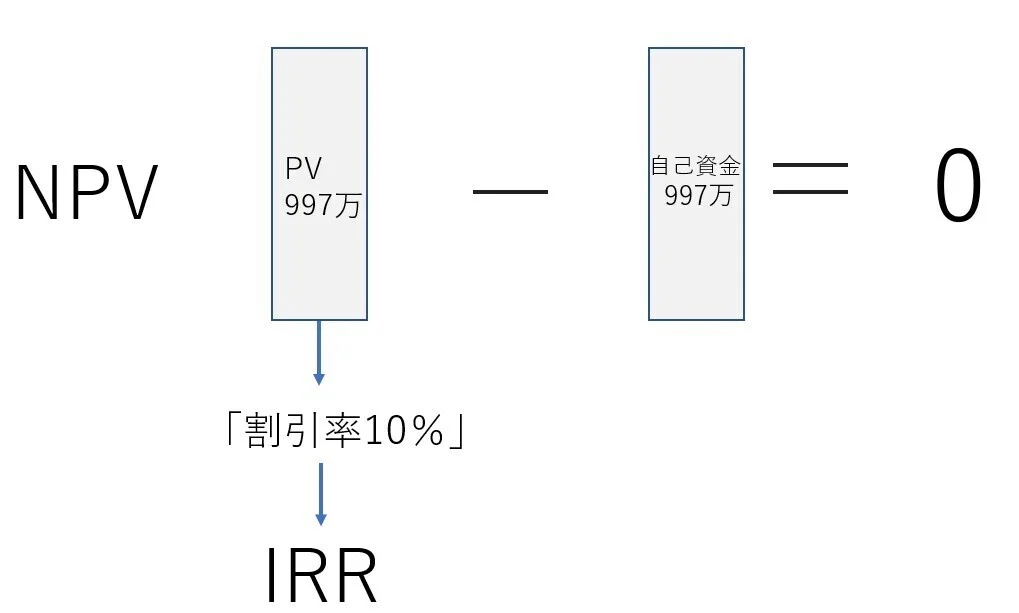

IRRは「金銭の時間的価値」を考慮し、「NPV(正味現在価値)がゼロとなる割引率」と定義されます。

それでは、「NPV=0」とは一体何でしょうか。

初めに、NPVについてですが、NPVは「Net Present Value」の略で「正味現在価値」とも呼びます。

投資によってどれだけの利益が得られるのかを示す指標で、具体的には、投資によって将来発生するキャッシュフローの現在価値(PV)から投資額を差し引いて求めます。

【NPVの計算式】

NPV(正味現在価値)=PV(現在価値)−投資額

PVとは「Present Value」の略で「現在価値」「割引現在価値」と呼びます。

PVは将来獲得するお金の現時点における価値です。

詳しくはこちら⇒

理論的には、NPVが0ならそのプロジェクトに投資しても利益は出ないということであり、NPVが0以上なら有利で、大きいほど良いとされます。

理論的には、NPVが0ならそのプロジェクトに投資しても利益は出ないということで

「NPVが0以上なら有利」

で、大きいほど良いとされます。

つまり・・

「NPVがプラスであり、値が大きければ大きいほど投資価値が高い」

と判断できますので、NPVは投資の意思決定をするために用いられる、とも言えます。

IRR

IRRは「金銭の時間的価値」を考慮し、「NPV(正味現在価値)がゼロとなる割引率」と定義される、と先述しましたが・・

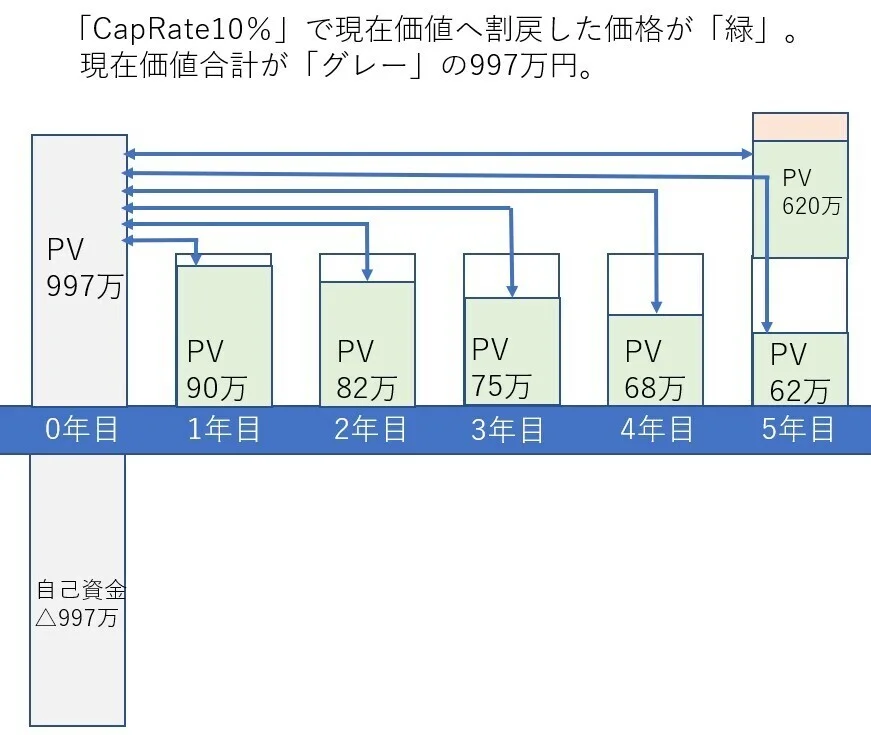

もし割引率を10%ではなく12%と高い金利で割戻し、現在価値合計を求めた場合のNPVはどうなるでしょうか。

途中計算は割愛しますが、現在価値合計は「925万円」になります。

また、「周辺のCapRateは5%前後だから5%で利益がでればありがたい」と思われて、5%で割戻した場合のNPVはどうなるでしょう。

IRRが「NPV(正味現在価値)がゼロとなる割引率」と定義される理由はここにあり、この割引率が、物件の現在価値における「ベンチマーク」となり・・

「このラインを超えれば投資価値は低く、このラインを超えなければ投資価値は高い」

ということを意味します。

そしてこの「ベンチマーク」であるIRRは、何で割り引いているかというと「還元利回(CapRate)」ですから、この還元利回を期待して購入する投資家様からすれば、割引率は投資家様の「期待値」である、とも言えます。

一般的に、投資用不動産の「利回り」と記されている場合「表面利回」を意味しまが、これは還元利回(CapRate)ではありません。

また、必要経費や税金などを考慮し、「(年間の家賃収入-年間必要経費・税金)÷物件取得価格」で算出されるのは実質利回り(NOI利回り)で、これも還元利回(CapRate)ではありません。

還元利回(CapRate)は、土地周辺の相場的要素を含み、家賃下落率や空室率の変動、築年数によっては大規模修繕の出費等を想定し、毎年の収支変動をしっかりと想定したNOIを導き出し、物件価格で割戻したのが還元利回(CapRate)=期待値となるべきで、その値で導き出した現在価値が自己資金を超えるか、下回るかで投資判断に至るのであれば、表面利回よりもNOI利回りよりも「IRR」で投資基準を設けた方がリスクは低いかと思われます。

とはいえ、IRRはあくまでも現在価値に関する利率であり、現在価値がマイナスかプラスによって、実際に手元に残る金額はIRRで判断されるものではありません。

CONTACTお問い合わせ

しつこい営業は一切ございません。

物件探しのご相談、売却のご相談、融資のご相談はもちろんのこと、

わからないことやご不安なこと等、お気軽にお問い合わせください。

1営業日以内に折り返しご返信いたします。

\ オンライン予約はこちらから /

\ メールでお問い合わせはこちらから/